Ratgeber Rad & E-Bike Hausratversicherung oder Fahrradversicherung – was bietet Ihnen den besten Schutz?

Der Trend zum Radeln ist ungebrochen: Laut Statista gibt es allein in Deutschland etwa 80 Millionen Bikes. Doch nicht nur die Anzahl der Fahrräder ist gestiegen, sondern ausstattungsbedingt auch deren durchschnittlicher Wert. Bei Anschaffungskosten von mehreren Tausend Euro kann Sie ein Schadenfall teuer zu stehen kommen – und es liegt nahe, Ihre zweirädrige Investition mithilfe einer Versicherung bestmöglich zu schützen. Viele Fahrradbesitzer haben bereits eine Hausratversicherung... aber bietet sie ausreichenden Versicherungsschutz, oder ist für Sie eine gesonderte Fahrradversicherung sinnvoll? Welche Leistungen können Sie von den jeweiligen Versicherungsarten erwarten, und welche Kosten kommen auf Sie zu? Antworten auf diese und viele weitere Fragen finden Sie im folgenden Artikel!

Ist Ihr Fahrrad in der Hausratversicherung geschützt?

Prinzipiell versteht sich die Hausratversicherung mit Fahrrad, weil dieses schließlich zum Hausrat gehört. Allerdings greift der grundliegende Versicherungsschutz in der Regel nur bei Schäden durch Brand, Leitungswasser, Sturm, Blitzschlag und Hagel – sowie bei Einbruchdiebstahl, also wenn Ihr Bike aus geschlossenen Räumen (Haus/Wohnung, Keller, Garage etc.) entwendet wurde. Wird Ihr Fahrrad anderswo geklaut, ist es kein Hausrat mehr, und der Fahrraddiebstahl ein sogenannter einfacher Diebstahl.

Wichtig: Wurde Ihr Bike aus einem gemeinschaftlich genutzten Fahrradkeller gestohlen, zahlt die Hausratversicherung bei Fahrraddiebstahl nur dann, wenn es mit einem Fahrradschloss gesichert war!

Hausratversicherung und Fahrraddiebstahl: Welche Kosten werden übernommen?

Die Höchstentschädigung für Fahrräder ist abhängig von der Versicherungssumme für den gesamten Hausrat, in der Regel wird ein Prozentsatz als Entschädigungssumme festgelegt. Wenn die Hausratversicherung Ihr Fahrrad ausreichend schützen soll, darf der Versicherungsbeitrag also nicht zu knapp bemessen sein! Um sicherzustellen, dass Sie im Schadenfall den Neuwert Ihres Bikes erstattet bekommen, kann es sich anbieten, einen Unterversicherungsverzicht zu vereinbaren: Hierbei wird die Versicherungssumme als Pauschale berechnet, welche sich an der Quadratmeterzahl Ihres Hauses bzw. Ihrer Wohnung bemisst.

Hausratversicherung mit Fahrrad: Erweiterter Schutz durch Fahrradklausel

Wer möchte, dass die Hausratversicherung auch Fahrraddiebstahl außerhalb geschlossener Räume kompensiert, kann eine gesonderte Fahrradklausel abschließen. Dafür muss allerdings ein Aufpreis gezahlt werden, und die Deckungssumme ist in der Regel begrenzt – häufig auf 1 Prozent der Gesamtversicherungssumme, unabhängig vom Neuwert des gestohlenen Fahrrads.

Achtung: Die sogenannte Nachtzeitklausel ist zwar kein Standard mehr, aber gerade in älteren Verträgen noch wirksam. Sie besagt, dass der Versicherungsschutz nur dann greift, wenn das Fahrrad zwischen 22 und 6 Uhr sicher eingeschlossen ist – oder wenn Sie zwar noch unterwegs waren, aber vorhatten, im Anschluss nach Hause zu fahren...

Die Fahrradversicherung: Mehr als nur Diebstahlschutz

Eine spezielle Fahrradversicherung ist unabhängig vom Hausrat und bietet eine ganz andere Form von Fahrradschutz. Natürlich sind gerade hochwertige Fahrräder bei Langfingern beliebt, weshalb eine Fahrradversicherung in der Regel häufig zumindest eine optionale Diebstahlversicherung beinhaltet. Der große Pluspunkt einer Fahrradversicherung: Während eine Hausratversicherung ausschließlich bei Fahrraddiebstahl zum Einsatz kommt, deckt eine Fahrradversicherung auch andere Schäden ab.

Radverliebt? Wer sein Bike liebt, schützt es.

Ob Unfall, Diebstahl oder Verschleiß – mit dem WERTGARANTIE Aktions-Komplettschutz sind Sie geschützt!

- Neue und gebrauchte Fahrräder und E-Bikes

- Schneller Service im Schadenfall

- Mehrfach ausgezeichnet

Fahrradversicherung und Hausratversicherung im Vergleich

Bevor wir ausführlich auf die möglichen Vorteile einer Fahrradversicherung eingehen, im Folgenden eine kurze Gegenüberstellung der grundlegenden Leistungen beider Versicherungsarten:

| Fahrradversicherung | Hausratversicherung | |

|---|---|---|

| Erstattungshöhe | Fahrradwert bzw. Reparaturkosten | ca. 1 bis 5 Prozent der Versicherungssumme |

| Leistung bei | • Diebstahl •Teilediebstahl • Unfall • Sturz • Vandalismus • technische Defekte • Verschleiß | • Diebstahl • Schäden durch Leitungswasser, Feuer, Hagel, Sturm, Explosion |

| Versicherungsumfang | ein Fahrrad | Hausrat und Fahrräder des Versicherten |

| Kosten bemessen an | Fahrradwert | Versicherungssumme, evtl. Wohnort |

Was sollte eine Fahrradversicherung abdecken?

Ansprüche an eine Fahrradversicherung sind ebenso unterschiedlich wie die Leistungen der jeweiligen Versicherer. Deshalb ist es sinnvoll, sich zu überlegen, was Sie konkret von einer Fahrradversicherung erwarten und wie Ihr Nutzungsverhalten aussieht. Schäden durch Unfälle, eigene Unachtsamkeit oder Vandalismus sollten definitiv im Versicherungsschutz enthalten sein... Aber sind Sie auch geschützt, wenn Sie Ihr Fahrrad in den Urlaub oder zu Radsportveranstaltungen mitnehmen? Ist eine Selbstbeteiligung vorgesehen oder übernimmt der Versicherer sämtliche Kosten? Gibt es die Option, gleich mehrere Fahrräder mit einem Vertrag zu versichern? Können Sie jeden Fahrradtyp sowie gebrauchte Fahrräder versichern? Umfasst die Versicherung Anbauteile und Zubehör wie Fahrradschloss, Luftpumpe und Helm etc.? Und wie sieht es mit Eigenverschulden, Sturzschäden und Verschleiß aus? Die folgenden Leistungen von WERTGARANTIE geben Ihnen eine umfassende Orientierungshilfe:

| Leistung/Schadenfälle | WERTGARANTIE-Komplettschutz |

|---|---|

| Dauer | Unbegrenzt |

| Fahrradtypen | alle |

| Versichert bis zu einem Kaufpreis von | 15.000 € |

| Selbstbeteiligung | - |

| Gebrauchtfahrräder (ab 7 Monate) | über Fachhandelspartner |

| Materialfehler | ✓ |

| Konstruktionsfehler | ✓ |

| Produktionsfehler | ✓ |

| Reparaturkosten | ✓ |

| Unsachgemäße Handhabung | ✓ |

| Verschleiß / Abnutzung / Alterung (ab dem 7. Monat bei gebrauchten Fahrrädern) | ✓ |

| Fall- und Sturzschäden | ✓ |

| Unfallschäden | ✓ |

| Auslandsschutz | ✓ |

| Kombischutz für mehrere Fahrräder | optional |

| Diebstahl, Raub, Einbruchdiebstahl, Teilediebstahl | ✓ |

| Pick-up-Service | ✓ |

Selbstverständlich erhalten Sie bei WERTGARANTIE auch Versicherungsschutz für nicht versicherungspflichtige E-Bikes (Pedelecs)!

Wann zahlt die Fahrradversicherung nicht?

Auch hier gibt es je nach Anbieter erhebliche Unterschiede, wobei im Falle höherer Gewalt, Zweckentfremdung, vorsätzlicher Beschädigung oder nicht fachgemäßer Selbstmontage wohl kaum eine Versicherung einspringen wird. Und logischerweise kann man einen bestehenden Schaden nicht über einen nachträglichen Versicherungsabschluss ausgleichen – ein solches Vorgehen ist Versicherungsbetrug und erfüllt den Straftatbestand.

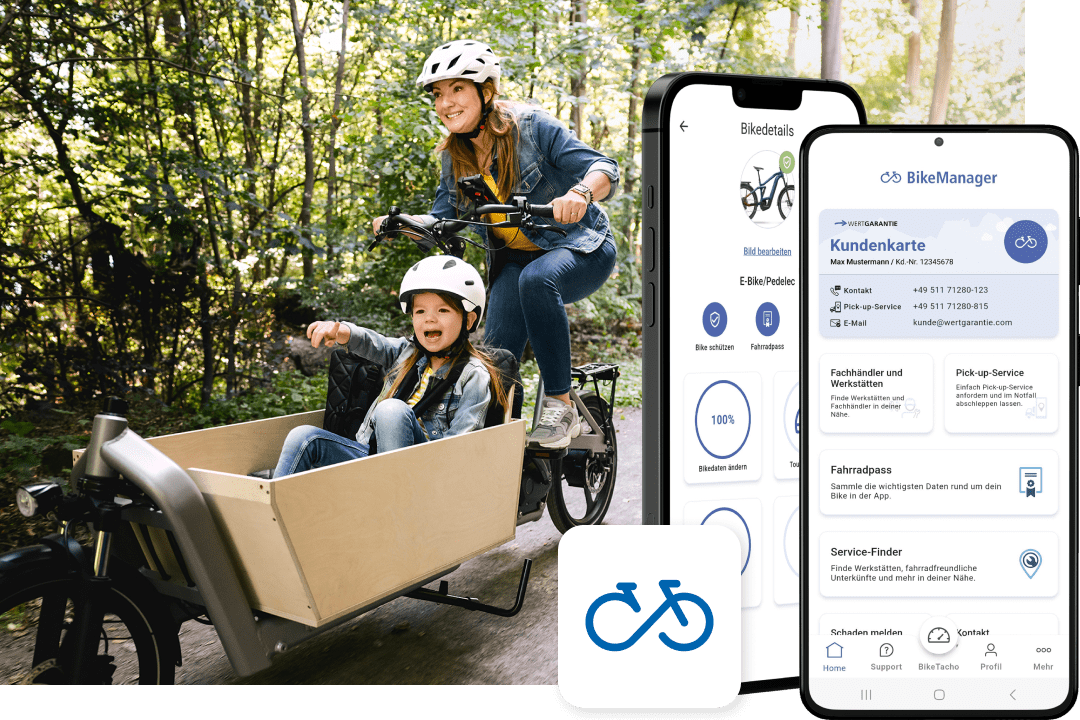

Wichtig: Sowohl bei der Hausratversicherung mit Fahrradklausel als auch bei der gesonderten Fahrradversicherung ist der Fahrradbesitzer verpflichtet, sein Bike mit einem Fahrradschloss zu sichern, damit die Versicherung in Leistung geht. Kommt es dennoch zu einem Fahrraddiebstahl, müssen Sie Polizei und Versicherung informieren – und sowohl Kaufvertrag und Rahmennummer nachweisen als auch die Marke des Fahrradschlosses nennen können. Unser Tipp: Mit der BikeManager-App von WERTGARANTIE haben Sie alle erforderlichen Unterlagen zu Ihrem Fahrrad jederzeit parat und ersparen sich überflüssigen Stress!

Was kostet eine Fahrradversicherung?

Eine Fahrradversicherung bemisst sich an Wert und Alter Ihres Bikes. Wie hoch die Kosten sind, ist vom jeweiligen Anbieter abhängig, daher lassen sich hier keine allgemein gültigen Zahlen nennen. Die folgende Beispielrechnung geht von einem neuen Fahrrad und einem Vertrag ohne Selbstbeteiligung mit 12 Monaten Laufzeit aus:

| Kaufpreis Fahrrad in € | Versicherungskosten Komplettschutz jährlich in € |

|---|---|

| bis 500 | 49 |

| bis 1.000 | 79 |

| bis 1.500 | 89 |

| bis 3.000 | 99 |

| bis 4.000 | 129 |

| bis 5.000 | 149 |

| bis 6.000 | 189 |

| bis 7.500 | 219 |

| bis 10.000 | 239 |

| bis 12.500 | 259 |

| bis 15.000 | 299 |

Lohnt sich eine Fahrradversicherung für Sie – oder reicht die Hausratversicherung?

Das kommt darauf an, welchen Wert es zu versichern gilt und wie Sie Ihr Fahrrad nutzen. Deshalb sollten Sie zunächst einmal überlegen, ob eine Fahrradversicherung sinnvoll für Sie ist. Zum einen wäre da die Frage, welchen Wert Ihr Bike hat: Handelt es sich um ein teures Sportgerät, das hohe Reparaturkosten verursachen könnte, oder um ein stabiles, aber günstiges Pendlerrad bzw. ein in die Jahre gekommenes Stadtrad? Wie die oben stehende Tabelle verdeutlicht, lohnt sich eine Fahrradversicherung vor allen Dingen dann, wenn Sie ein höherpreisiges Zweirad besitzen. Wer ohnehin schon eine Hausratversicherung hat und ein Fahrrad von eher geringem Wert nutzt, für den rentiert sich vielleicht noch die Fahrradklausel, ansonsten ist das Fahrrad in der Hausratversicherung ausreichend geschützt.

WERTGARANTIE BikeManager App Das digitale Multitool für alle…

… die gern mit dem Bike unterwegs sind. Entdecken Sie viele nützliche Funktionen für Ihr nächstes Bike-Abenteuer:

- Los geht’s - alle Kilometer mit dem BikeTacho tracken und Touren aufzeichnen

- E-Bike Ladestation - perfekt für unterwegs oder die Routenplanung

- Außerdem im BikeManager: Fahrrad-Pass, Pick-up-Service und vieles mehr!

Jetzt herunterladen